微信3月1日个人收款码使用规范解析

近期关于微信支付新规的讨论持续引发关注,针对3月1日起实施的条码支付管理要求,部分用户对个人收款码使用范围存在误解。事实上,新规并非禁止个人用户日常转账收款,而是对经营性场景的收款行为进行更精细化的规范管理。

新规核心内容解读:

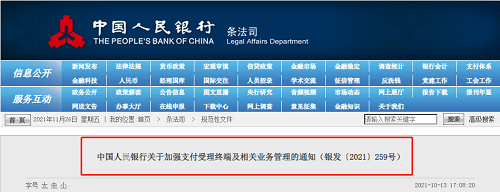

根据央行发布的《条码支付监管通知》,个人静态收款码将限制用于经营性收款场景。这意味着从事商品销售、服务提供等商业活动的经营者,需按规定申请特约商户收款码。该调整旨在通过区分个人与商户收款属性,构建更安全的支付环境,有效防范账户盗用、资金挪用等风险。

对于普通用户而言,个人间转账、红包收发等非经营类资金往来不受影响。消费者在菜市场、早餐店等小微商户处扫码支付时,可通过商户申请的动态收款码完成交易,支付流程与日常操作完全一致。

商户服务升级方案:

特约商户收款码具备多项升级功能:支持多平台支付渠道整合,商户可生成聚合收款码同步接收微信、支付宝等不同支付方式;提供专业对账管理系统,实时追踪每笔交易明细;开放经营贷款申请通道,基于收款流水数据为小微商家提供融资服务。这些改进显著提升了商户的资金管理效率。

支付机构已开通线上快速申请通道,商户通过移动端提交营业执照等基础材料,经系统自动化审核后即可生成专属商户码。过渡期内各平台还将提供手续费减免政策,降低商户的升级成本。

支付安全保障机制:

新规实施后,动态商户码将替代原有的静态个人码,每次交易生成独立加密条码,有效避免二维码被恶意替换或篡改。银行与支付机构将建立联合风控体系,对异常交易进行实时监测预警,确保持卡人账户安全。

央行相关部门负责人强调,本次调整通过技术手段强化了用户信息保护机制。商户端不再直接获取消费者敏感信息,交易数据全程加密传输,从源头切断信息泄露风险。消费者遇到支付纠纷时,可通过电子回单快速追溯交易详情,维权通道更加畅通。

本次支付体系升级既延续了移动支付的便捷特性,又通过技术创新完善了监管框架。对于商户而言,规范使用收款工具能获得更专业的金融服务支持;对于消费者来说,资金安全保障水平的提升让扫码支付更值得信赖。支付行业各方将持续优化服务流程,确保新规平稳落地实施。

- 上一篇:电脑输入无穷符号操作方法

- 下一篇:破折号正确输入方法与使用场景解析